为什么需要关注"理论价值"?

专业的定价工具,需要像剥洋葱一样,把转债的"灵与肉"彻底拆解开

避免高溢价风险

买到了没有"防弹衣"的高溢价债,下跌时损失惨重

发现低估机会

错过了因恐慌而被市场错杀的低估值债

传统指标局限

转股溢价率忽略了时间价值和信用评级的影响

解构可转债的"灵与肉"

科学的可转债定价模型,本质上是两部分价值的加总

理论价值公式

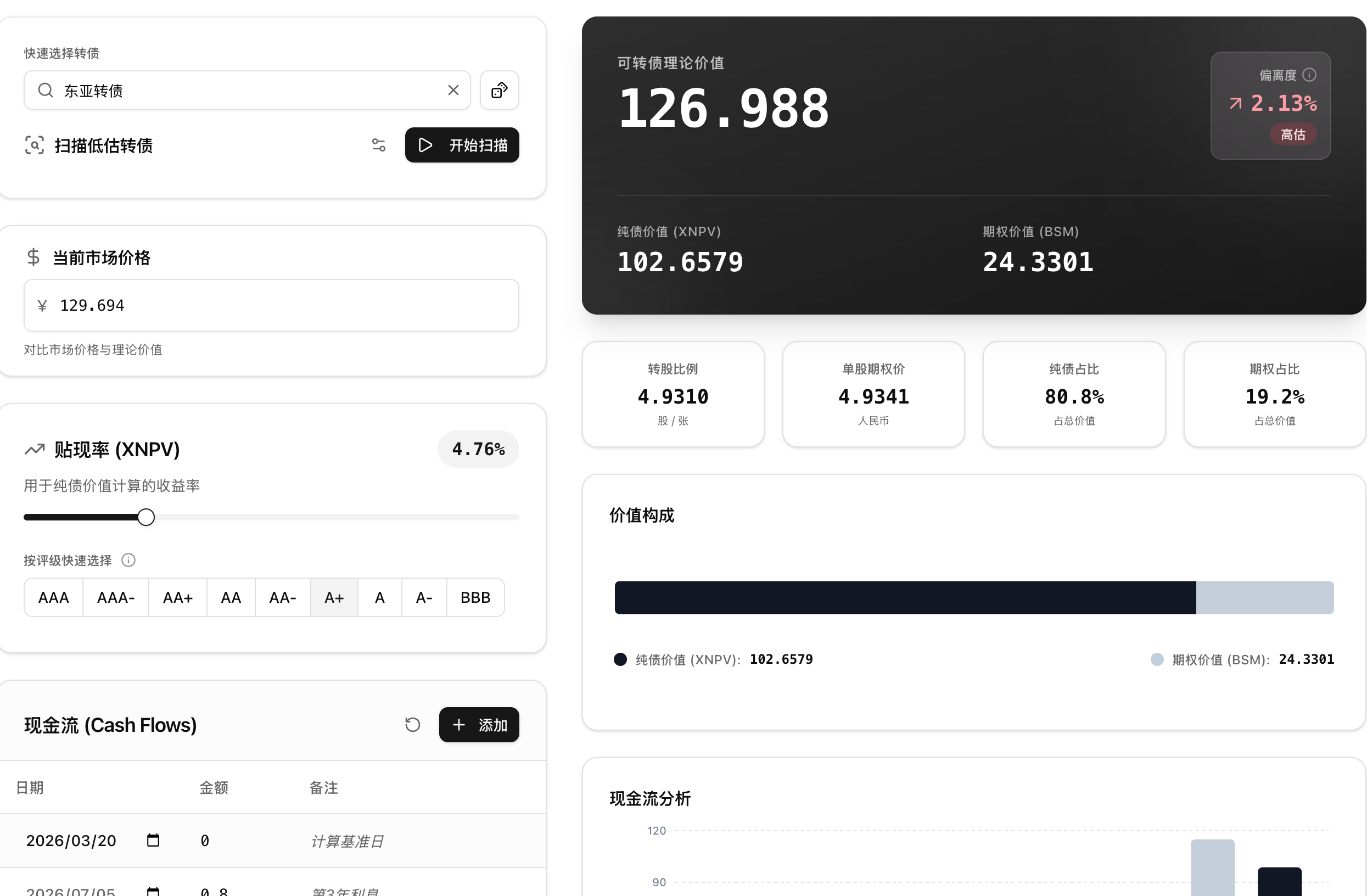

理论价值 = 纯债价值 + 期权价值

当市场价格明显低于理论价值时,安全边际就出现了

纯债价值

这是可转债的"安全垫"。假设这支转债永远不转股,它就是一份带息的企业债。

XNPV 现金流贴现

将未来的每一笔利息和最后的到期赎回价,按照其信用评级对应的市场利率贴现到现在。

如果转债价格跌破了这个底价,往往意味着出现了罕见的"负溢价"或极具吸引力的纯债收益机会。

期权价值

这是可转债"向上爆发力"的来源。我们将其看作一份美式看涨期权。

Black-Scholes (BSM) 模型

结合当前的正股价格、转股价、历史波动率、无风险利率以及剩余年限,精确计算这份"转权利"在概率论意义上值多少钱。

期权价值反映了可转债作为"进可攻"工具的潜在收益空间。

平民化的金融算法实现

友好的 UI 交互体验,让专业定价触手可及

工业级金融算法

BSM 期权定价和 XNPV 非固定现金流处理完美封装进轻量级 Web 端,无需昂贵终端或复杂脚本

全量可转债数据引擎

集成目前市面上 380+ 支存续可转债数据,自动输入正股价格、转股价、剩余年限等参数

可视化价值构成

所有利息现金流都被绘制成清晰的对比图表,直观感受当前的"股债平衡点"

一键扫描低估转债

根据计算出的理论价格和当前市场价格的偏离程度,一键筛选出所有"低估"的可转债

理论价值计算器的局限性

虽然理论价值模型提供了非常有用的参考,但在实际分析中仍存在一定的局限性

模型适用性

经典的 Black-Scholes (BSM) 模型比较适用于欧式期权计算,而可转债的期权价值特性更加类似于美式期权。

条款覆盖

当前的期权价值计算尚未完全考虑到下修、赎回、回售等复杂条款的博弈因素,这些因素在某些阶段会对转债价格产生显著影响。

手动输入

目前波动率还没办法自动输入,需要手动查询输入。